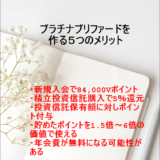

【超おすすめ】クレジットカードで楽天証券に投資する方法

JCBカード新規発行でAmazonで20%CB+スマホ決済で20%CB実施中

【緊急】クレジットカード最強の納税方法!最低でも37%以上の節税に!

【激熱!】楽天ペイで納税・請求書払いが超お得に!

【追記あります】超お得!20,000円相当の永久不滅ポイントがもらえるセゾンカードデジタル!!

洗剤を買うと逆にお金が増えるツルハ×アタックキャンペーン

激熱!ソニー銀行のデビットカード作成で10,000マイル付与

(終了しました)エムアイカード発行で最大32,000円もらえる大型キャンぺーン開始

【2/7更新】お得情報

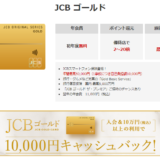

【ブログ再開】JCBカード新規発行でAmazonが30%キャッシュバック実施中

モバレコAirが37,000円に急騰しています!(終了)

セゾンプラチナビジネスカードが初年度無料でさらに10万円キャッシュバック!

【超お得】dポイント15%増量キャンペーンが再びやってきた!

12月のオススメ案件(12月21日追記)

【超お得】今年もdポイント15%増量キャンペーンがやってきた!

みんなの銀行20%キャッシュバック・ビュープラスゴールドが2万PにUP

(訂正)7月はドトール100%無料・マック20%還元・バニラVISA17.5 %還元など盛りだくさん

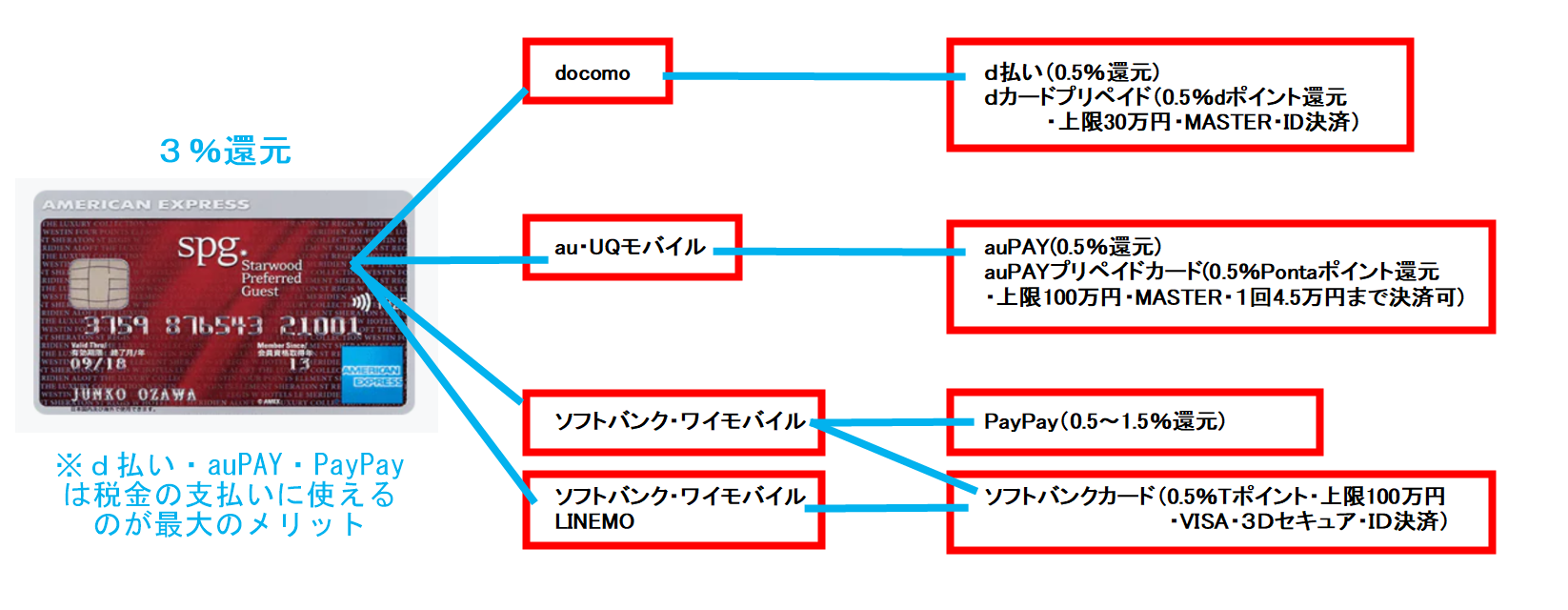

SPGアメックスの還元率をUPする方法などを紹介